發布時間:2019-11-12 14:03:32來源:尚觀培訓網綜合

2019年一級造價工程師考試落下帷幕,2020年新一輪的考試備考也要開始了,小編為考生整理分享了2020年一級造價工程師《工程計價》備考講義,希望可以幫助到大家備考!

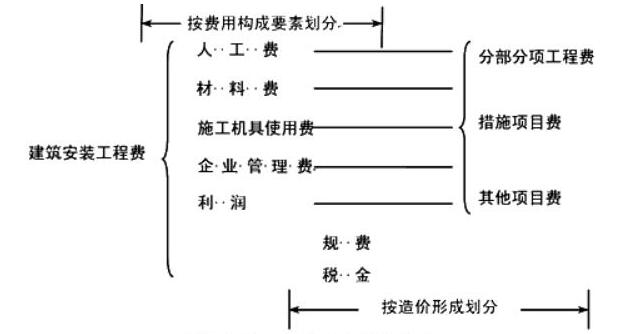

建筑安裝工程費用構成和計算

一、建筑安裝工程費用的構成

(一)內容

建筑工程費用

房屋建筑工程預算的水、暖、衛生、通風、煤氣等設備費用及其裝設、油飾的費用,管道、電力、電信和電纜敷設工程的費用

設備基礎、工作臺等建筑工程及砌筑工程和金屬結構工程

施工進行的場地平整、勘察、環境綠化等工作的費用

礦井、石油、鐵路、公路及防洪等工程的費用

安裝工程費用

各種需要安裝的機械設備的裝配費用,與設備相連的工作臺、梯子、欄桿等設施的工程費用,附屬于被安裝設備的管線敷設以及被安裝設備的防腐、保溫等的材料費和安裝費

單臺設備單機試運轉、系統設備聯動無負荷試運轉的調試費

(二)我國現行建筑安裝工程費用項目組成

二、按費用構成要素劃分建筑安裝工程費用項目構成和計算

(一)人工費

支付給直接從事建筑安裝工程施工作業的生產工人的各項費用。

(二)材料費

施工過程中消耗的各種原材料、半成品、構配件、工程設備等的費用,以及周轉材料等的攤銷費、租賃費用。

(三)施工機具使用費

施工機械、儀器儀表使用費或租賃費。

當一般納稅人采用一般計稅辦法時,材料單價中材料原價、運雜費等均應扣除增值稅進項稅額;施工機械臺班單價和儀器儀表使用費中的相關子項均需扣除增值稅進項稅額。

(四)企業管理費

1.內容

企業管理費是施工單位組織施工生產和經營管理所發生的費用。

·管理人員工資

·辦公費

·差旅交通費

·固定資產使用費

·工具用具使用費

·勞動保險和職工福利費

·勞動保護費

·檢驗試驗費

·工會經費

·職工教育經費

·財產保險費

·財務費

·稅金

·其他

固定資產使用費:管理和試驗部門等使用的屬于固定資產的房屋、設備等的折舊、大修、維修、租賃費。

工具用具使用費:是指企業施工生產和管理使用的不屬于固定資產的工具、器具、家具、交通工具和檢驗、試驗、測繪、消防用具等的購置、維修和攤銷費。

勞動保險和職工福利費。是指由企業支付的職工退職金、按規定支付給離休干部的經費,集體福利費、夏季防暑降溫、冬季取暖補貼、上下班交通補貼等。

勞動保護費。是企業按規定發放的勞動保護用品的支出。如工作服、手套、防暑降溫飲料以及在有礙身體健康的環境中施工的保健費用等。

檢驗試驗費。是指施工企業按照有關標準規定,對建筑以及材料、構件和建筑安裝物進行一般鑒定、檢查所發生的費用,包括自設試驗室進行試驗所耗用的材料等費用。不包括新結構、新材料的試驗費,對構件做破壞性試驗及其他特殊要求檢驗試驗的費用和建設單位委托檢測機構進行檢測的費用,對此類檢測發生的費用,由建設單位在工程建設其他費用中列支。但對施工企業提供的具有合格證明的材料進行檢測不合格的,該檢測費用由施工企業支付。

財產保險費:施工管理用財產、車輛等的保險費用。

財務費:籌資資金或提供預付款擔保、履約擔保、職工工資支付擔保所發生的各種費用。

稅金:企業繳納的房產稅、非生產性車船使用稅、土地使用稅、印花稅、城市維護建設稅、教育費附加、地方教育費附加等。

其他:包括技術轉讓費、技術開發費、投標費、業務招待費、綠化費、廣告費、公證費、法律顧問費、審計費、咨詢費、保險費等。

2.企業管理費的計算方法

(1)以直接費為計算基礎。

(2)以人工費和施工機具使用費合計為計算基礎。

(3)以人工費為計算基礎。

【注意】工程造價管理機構在確定計價定額中的企業管理費時,應以定額人工費或定額人工費與施工機具使用費之和作為計算基數,其費率根據歷年積累的工程造價資料,輔以調查數據確定。

(五)利潤-施工企業的盈利

施工企業根據自身需求并結合建筑市場實際自主確定。

工程造價管理機構確定計價定額中的利潤:

以定額人工費或定額人工費與機具使用費之和作為計算基數,并結合建筑市場實際確定,以單位(單項)工程測算,利潤在稅前建筑安裝工程費的比重可按不低于5%且不高于7%的費率計算。

(六)規費(省級規定)

1.內容

【提示】生育保險費:根據“十三五”規劃綱要,生育保險費與基本醫療保險合并的實施方案已在12個試點城市行政區域進行試點。

2.計算

(1)社會保險費和住房公積金。以定額人工費為計算基礎,根據規定費率計算。

社會保險費和住房公積金=∑(工程定額人工費×社會保險費和住房公積金費率)

(2)工程排污費。工程排污費等其他應列而未列入的規費應按工程所在地環境保護等部分規定的標準繳納,按實記取列入。

(七)稅金

應計入建筑安裝工程造價內的增值稅銷項稅額,按稅前造價乘以增值稅稅率確定。

稅前造價=人+材+機+企業管理費+利潤+規費

【原理說明】一般計稅方法,價稅分離的原理

工程造價=人工費+材料費+機具費+管理費+規費+利潤+應納增值稅

工程造價=利稅前費用+利潤+應納增值稅額

工程造價=利稅前除稅價款+進項稅額+利潤+應納增值稅額

工程造價=利稅前除稅價款+利潤+(應納增值稅額+進項稅額)

應納增值稅額=銷項稅額-進項稅額

工程造價=利稅前除稅價款+利潤+銷項稅額

工程造價=稅前造價+銷項稅額