發布時間:2019-11-26 09:33:11來源:尚觀培訓網綜合

2019年一級造價工程師考試落下帷幕,2020年新一輪的考試備考也要開始了,小編為考生整理分享了一級造價工程師《工程計價》備考講義,以供大家參考。

工程計價定額

一、預算定額及其基價編制

(一)預算定額的概念與用途

預算定額,是在正常的施工條件下,完成一定計量單位合格分項工程和結構構件所需消耗的人工、材料、施工機具臺班數量及相應費用標準。

預算定額的用途和作用

(1)編制施工圖預算、確定建筑安裝工程造價的基礎。

(2)編制施工組織設計的依據。

(3)工程結算的依據。

(4)施工單位進行經濟活動分析的依據。

(5)編制概算定額的基礎。

(6)合理編制招標控制價、投標報價的基礎。

(二)預算定額的編制原則、依據和步驟

1.預算定額的編制原則

(1)按社會平均水平確定預算定額的原則。

(2)簡明適用的原則。

對于那些主要的、常用的、價值量大的項目,分項工程劃分宜細;次要的、不常用的、價值量相對較小的項目則可以粗一些。(分主次)

預算定額要項目齊全。(準確)

要求合理確定預算定額的計量單位。(減量)

2.預算定額的編制依據

(1)現行施工定額。

(2)現行規范、標準、規程。

(3)典型的施工圖及有關標準圖。

(4)成熟推廣的新技術、新結構、新材料和先進的施工方法。

(5)有關科學實驗、技術測定和統計、經驗資料。

(6)預算定額、材料單價、機具臺班單價及有關文件規定,也包括過去編制定額累積的基礎資料。

3.預算定額的編制程序

預算定額的制定、全面修訂和局部修訂工作均應按準備階段、定額初稿編制、征求意見、審查、批準發布五個步驟進行。各階段工作相互有交叉,有些工作還有多次反復。

(三)預算定額消耗量的編制方法

1.預算定額中人工工日消耗量的計算

基本用工

施工定額中包括的

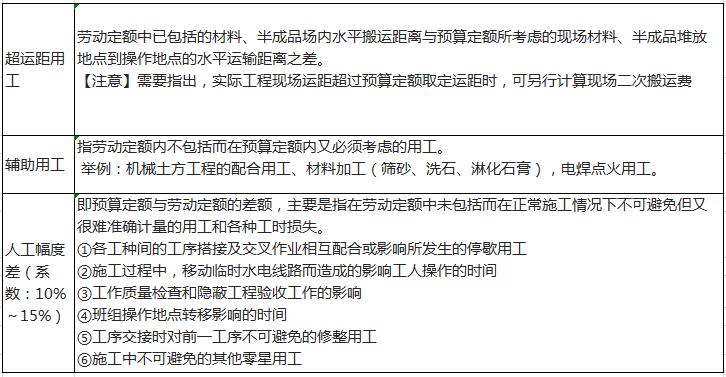

其他用工(勞動定額不包括)

超運距用工

輔助用工

人工幅度差

(1)基本用工

=∑(綜合取定的工程量×勞動定額)

完成定額計量單位的主要用工。

按勞動定額規定應增(減)計算的用工量。

例如:磚墻項目,包括附墻煙囪孔、垃圾道。

(2)其他用工=超運距用工+輔助用工+人工幅度差

超運距=預算定額取定運距-勞動定額已包括的運距

超運距用工=∑(超運距材料數量×時間定額)

輔助用工=∑(材料加工數量×相應的加工勞動定額)

人工幅度差=(基本用工+輔助用工+超運距用工)×人工幅度差系數

預算定額人工消耗量= (基本用工+輔助用工+超運距用工)×(1+人工幅度差系數)

2.預算定額中材料消耗量的計算

(1)凡有標準規格的材料,按要求計算耗用量。

(2)凡設計圖紙標注尺寸及下料要求的按設計圖紙尺寸計算材料凈用量。

(3)換算法。各種膠結、涂料的配合比用料,可根據要求條件換算,得出材料用量。

(4)測定法。包括實驗室試驗法和現場觀察法。指混凝土及砌筑砂漿配合比的耗用原材料的數量。

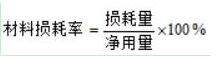

材料損耗量,指在正常條件下不可避免的材料損耗,如現場內材料運輸及施工操作過程中的損耗等。其關系式如下:

材料損耗量=材料凈用量×損耗率

材料消耗量=材料凈用量+損耗量

或材料消耗量=材料凈用量×(1+損耗率)

3.預算定額中機具臺班消耗量的計算

預算定額機械耗用臺班=施工定額機械耗用臺班×(1+機械幅度差系數)

【注意】第三節講解的施工機械臺班產量定額,此處施工定額機械耗用臺班是時間定額,計算時注意換算。

機械臺班幅度差是指在施工定額中所規定的范圍內沒有包括,而在實際施工中又不可避免產生的影響機械或使機械停歇的時間。其內容包括:

1)施工機械轉移工作面及配套機械相互影響損失的時間。

2)在正常施工條件下,機械在施工中不可避免的工序間歇。

3)工程開工或收尾時工作量不飽滿所損失的時間。

4)檢查工程質量影響機械操作的時間。

5)臨時停機、停電影響機械操作的時間。

6)機械維修引起的停歇時間。

4.預算定額基價編制

預算定額基價一般通過編制單位估價表、地區單位估價表及設備安裝價目表確定單價,用于編制施工圖預算。

定額基價=人工費+材料費+機具使用費

人工費=Σ(現行預算定額中各種人工工日用量×人工日工資單價)

材料費=Σ(現行預算定額中各種材料耗用量×相應材料單價)

機具使用費=Σ(現行預算定額中機械臺班用量×機械臺班單價)+Σ(儀器儀表臺班用量×儀器儀表臺班單價)

二、概算定額及其基價編制

是在預算定額基礎上,確定完成合格的單位擴大分項工程或單位擴大結構構件所需消耗的人工、材料和施工機具臺班的數量標準及其費用標準。概算定額又稱擴大結構定額。

【舉例】磚基礎概算定額項目,以磚基礎為主,綜合了平整場地、挖地槽、鋪設墊層、砌磚基礎、鋪設防潮層、回填土及運土等預算定額中的分項工程。

概算定額VS預算定額

相近:表達的主要內容、表達的主要方式及基本使用方法。

不同:在于項目劃分和綜合擴大程度上的差異。

概算定額用于設計概算的編制;預算定額用于施工圖預算的編制。

概算定額水平與預算定額水平之間幅度差一般在5%以內。

概算定額的編制依據

(1)相關的國家和地區文件。

(2)現行的設計規范、施工驗收技術規范和各類工程預算定額、施工定額。

(3)具有代表性的標準設計圖紙和其他設計資料。

(4)有關的施工圖預算及有代表性的工程決算資料。

(5)現行的人工日工資單價標準、材料單價、機具臺班單價及其他的價格資料。

概算定額基價=人工費+材料費+機具費

人工費=現行概算定額中人工工日消耗量×人工單價

材料費=Σ(現行概算定額中材料消耗量×相應材料單價)

機具費=Σ(現行概算定額中機械臺班消耗量×相應機械臺班單價)+Σ(儀器儀表臺班用量×儀器儀表臺班單價)

【注】單價均為不含增值稅進項稅額的價格。

【補充】價稅分離

工程造價=人工費+材料費+機具費+管理費+規費+利潤+應納增值稅

工程造價=利稅前費用+利潤+應納增值稅額

工程造價=利稅前除稅價款+進項稅額+利潤+應納增值稅額

工程造價=利稅前除稅價款+利潤+(應納增值稅額+進項稅額)

工程造價=利稅前除稅價款+利潤+銷項稅額

三、概算指標及其編制

(一)概算指標的概念

建筑安裝工程概算指標通常是以單位工程為對象,以建筑面積、體積或成套設備裝置的臺或組為計量單位而規定的人工、材料、機具臺班的消耗量標準和造價指標。

概算指標VS概算定額

2.概算指標的作用主要有:

①可以作為編制投資估算的參考。

②是初步設計階段編制概算書,確定工程概算造價的依據。

③概算指標中的主要材料指標可以作為匡算主要材料用量的依據。

④是設計單位進行設計方案比較、設計技術經濟分析的依據。

⑤概算指標是編制固定資產投資計劃,確定投資額和主要材料計劃的主要依據。

⑥是建筑企業編制勞動力、材料計劃、實行經濟核算的依據。

(二)概算指標的分類和表現形式

1.概算指標的分類

建筑工程概算指標:土建、給排水、采暖、通信、電氣照明工程概算指標。

設備及安裝工程概算指標:機械設備及安裝工程概算指標、電氣設備及安裝工程概算指標、器具及生產家具購置費概算指標。

2.組成內容及表現形式

(1)組成內容:文字說明和列表形式、必要的附錄。

建筑工程列表形式:建筑、構筑物一般以建筑面積、建筑體積、“座”、“個”為計算單位,列出綜合指標:元/m2,元/m3……

安裝工程的列表形式:設備以“t”、“臺”,或以設備購置費或原價的百分比表示;工藝管道以“t”為計算單位;通信電話站安裝以“站”為計算單位。

(2)表現形式:

1)綜合概算指標。按照工業或民用建筑及其結構類型而制定的概算指標。綜合概算指標的概括性較大,其準確性、針對性不如單項指標。

2)單項概算指標。為某種建筑物或構筑物而編制的概算指標。單項概算指標的針對性較強,

故指標中對工程結構形式要作介紹。

(三)概算指標的編制

1.計算工程量,以每平方米建筑面積為計算單位,換算出所含的工程量指標。

2.根據計算出的工程量和預算定額等資料,編出預算書,求出每百平方米建筑面積的預算造價及人工、材料、施工機具使用費和材料消耗量指標。

【注意】構筑物是以“座”為單位,在計算完工程量后,不必進行換算,預算書確定的價值就是每座構筑物概算指標的經濟指標。

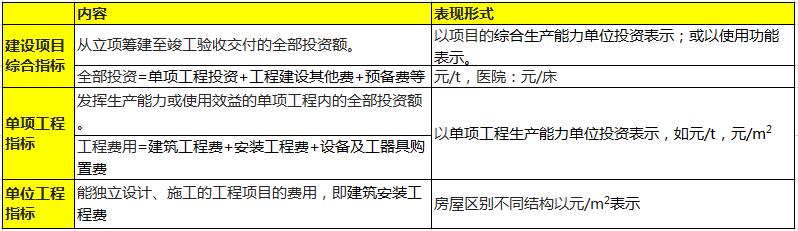

四、投資估算指標及其編制

估算指標以獨立的建設項目、單項工程或單位工程為對象,綜合項目全過程投資和建設中的各類成本和費用,反映出其擴大的技術經濟指標,既是定額的一種表現形式,但又不同于其他的計價定額。

(一)投資估算指標編制的原則

(1)不但要反映實施階段的靜態投資。

(2)還必須反映項目建設前期和交付使用期內發生的動態投資。

(3)投資估算指標比其他各種計價定額具有更大的綜合性和概括性。

(二)投資估算指標的內容

【補充】單項工程一般劃分原則:

主要生產設施。指直接參加生產產品的工程項目,包括生產車間或生產裝置。

輔助生產設施。指為主要生產車間服務的工程項目。包括集中控制室、中央實驗室、機修、電修、儀器儀表修理及木工(模)等車間,原材料、半成品、成品及危險品等倉庫。

其他:公用工程、環保工程、總圖運輸工程、廠區服務設施、生活福利設施、廠外工程等。